札幌市中央区のスズカ税理士法人|札幌駅・大通駅近|税理士顧問・経理代行・会社設立・相続税・事業承継のご相談受付中 TEL.011-205-0921[平日 10:00-17:00] WEBフォーム受付

事業承継相続コラム

株価は使われる場面で評価方法が変わる?

前回は市場に上場されていない会社の株価算定方法について紹介させていただきました。

では、どのような取引の場面でその算定方法は使われるのでしょうか?

想定されるケースを考えてみましょう。

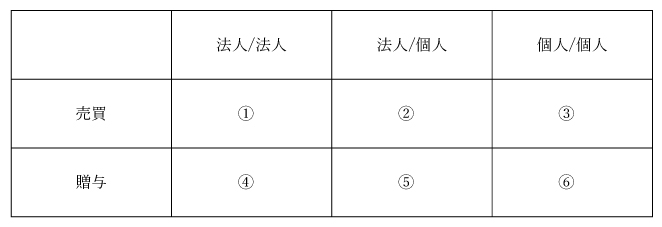

上表の通り、株価算定が必要になる場面は様々です。

取引主体では「法人」と「個人」が登場し、取引手段は「売買」と「贈与」に大別されます。

これにより、税法では相続税(贈与税)、法人税、所得税の三税法について検討が必要となります。

株価を巡っては3つの税法の考え方が重なり合う領域であり数々の判例が積み上げられてきております。

取引の背景や意図等も勘案し、どの評価方法が適しているか慎重な判断が必要になるでしょう。

株式の異動は金額も多額になりますので一度専門家に相談されては如何でしょうか?

事業承継相続サポートチーム

★☆お問合せはこちら☆★

中小企業の成長支援に特化した経営支援グループ

スズカ税理士法人/経営パートナー会計事務所

札幌市中央区北2条西2-34フージャース札幌ビル

011-205-0921